保育所を運営するための費用は、利用者負担額(保育料)等だけでは運営することができません。

そのため、平成26年度までは、不足する部分については、様々な補助金の交付等で保育所の財政支援を行っていました。平成27年度から、子ども・子育て支援制度が始まり、財政支援の制度として「施設型給付」が創設されました。

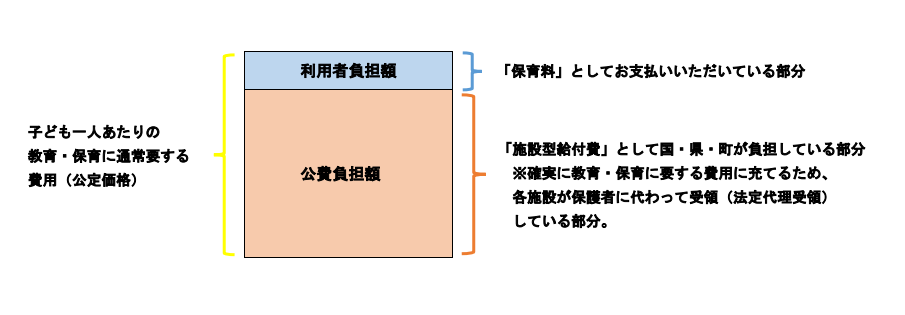

この「施設型給付」の額は、国が定めた子ども一人あたりの教育・保育に通常要する費用(公定価格)から、国の定める範囲で町が定めた利用者負担額を差し引いた額となっています。

給付については、利用者への個人給付を基礎としていますが、確実に保育に要する費用に充てるため、各施設が保護者に代わり受領する「法定代理受領」の仕組みをとっています。

町立保育園の場合、「施設型給付」の支給元と受領元がともに「川島町」となります。

そのため、町立保育園の運営経費のうち利用者負担額(保育料)等だけでは不足する部分を、税などの一般財源を充て、「施設型給付」を支給・受領していることとしています。

また、法定代理受領をしたときは、そのことを保護者の皆様にお知らせする必要があります。

川島町では、このページにおいて、皆様に「施設型給付」に関してお知らせすることで、川島町特定教育・保育施設及び特定地域型保育事業の運営に関する基準を定める条例(平成26年9月30日条例第16号)第14条第1項の規定による通知に代えさせていただきます。

施設型給付費について(令和4年度)

参考:子ども・子育て支援新制度ハンドブック(平成27年7月改定版) 施設型給付の仕組み